Ministerio de Hacienda evaluó fraudes en impuestos de utilidades del

2001 y el 2002. (Foto: archivo/Katya Alvarado).

País16 años desde la

denuncia

Seis personas reciben la

primera condena penal en el país por fraude con impuestos

Por Natalia Díaz Zeledón |

natdiaze@gmail.com

7 octubre, 2020

Pena es de 10 años de cárcel por defraudación de

¢349 millones, según resultados del proceso judicial que comenzó desde el 2004

con denuncia en el Ministerio Público, informa un comunicado del Gobierno

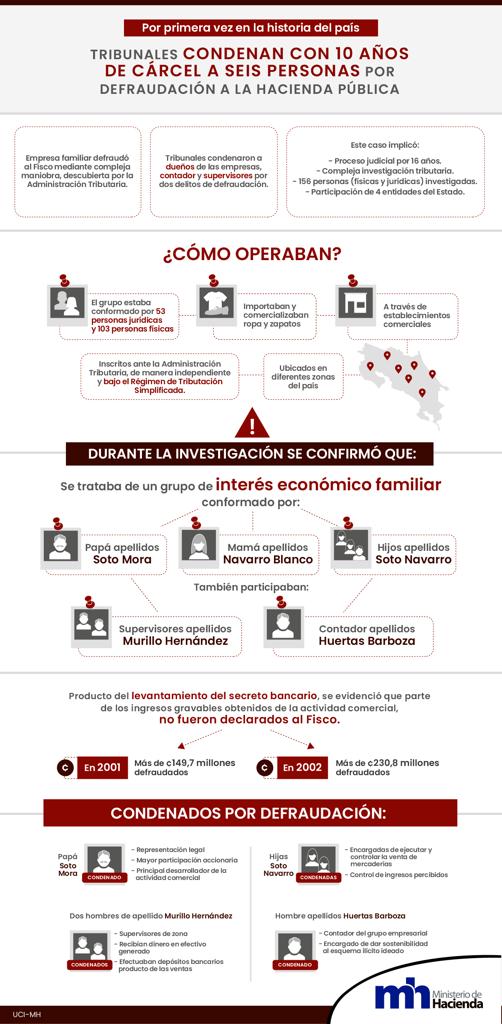

Tras 16 años en trámite, los Tribunales

de Justicia del país emitieron una condena contra seis personas vinculadas a

varias sociedades que defraudaron al Ministerio de Hacienda por ¢349 millones

en impuestos. Es la primera vez que se emite una sentencia de este tipo en

Costa Rica y quedó en firme en junio del 2020, afirma un comunicado de prensa

que se envió a medios de comunicación.

Las seis personas enfrentarán condena

de diez años de presión.

“Los sentenciados son un hombre de

apellidos Soto Mora, representante legal de las empresas y accionista

mayoritario de las sociedades involucradas; dos mujeres de apellidos Soto

Navarro, encargadas de las ventas y los ingresos percibidos; dos hombres de

apellidos Murillo Hernández, quienes fungían como supervisores de zona y un

hombre de apellidos Huertas Barboza, contador del grupo empresarial”, afirma el

comunicado que envió Gobierno.

El grupo tenía “53 personas jurídicas y

103 personas físicas”, dedicadas a la importación y comercialización de ropa y

zapatos, con una cadena de tiendas por todo el país. Según dice la información,

estaban inscritos ante la Administración Tributaria, “de manera independiente y

bajo el Régimen de Tributación Simplificada”. Bajo este entramado de

sociedades, se tramitaron formas fraudulentas de evadir impuestos.

A principios de este siglo, Ministerio

de Hacienda investigó a las personas jurídicas y físicas. La Dirección General

de Tributación (entonces Tributación Directa) interpuso la denuncia en el 2004,

“por indicios de delito tributario, en relación con el impuesto sobre las

utilidades de los períodos fiscales 2001 y 2002”.

Por el impuesto a las utilidades se

evadieron de pago ¢149,7 millones para el 2001 y ¢230,8 millones para el 2002.

En la investigación “se realizó el

levantamiento del secreto bancario y se determinó que los ingresos producto de

la actividad económica desarrollada por el grupo de referencia, eran depositados

en cuentas bancarias del señor Soto Mora, de sus dos hijas, así como en cuentas

bancarias de los dos sujetos Murillo Hernández”.

En el comunicado, Carlos Vargas, ahora

director general de Tributación, afirma que esta sentencia “es un precedente

fundamental con el que se demuestra que en Costa Rica es posible la condena por

evadir al Fisco”.

De acuerdo con el Gobierno, el Poder

Judicial tiene 21 casos de defraudación tributaria que suman “más de ¢20.800

millones, en impuestos dejados de pagar”.

“Es la primera vez en la historia del

país en que se da una condena en firme por delito tributario, que además de

afectar al contribuyente, recae sobre sus colaboradores, en este caso,

supervisores y contador”, dice la declaración de Vargas.

Este funcionario también dijo que

“durante estos 16 años, el contribuyente utilizó todas las garantías procesales

hasta la última instancia”.

Además de Hacienda, el caso tuvo

seguimiento de la Procuraduría General de la República, Ministerio Pública y

Tribunales de Justicia.

Cómo funcionaba el

fraude

Gobierno afirma que “el señor Soto Mora

era el principal desarrollador de la actividad comercial. Por otra parte, sus

hijas eran las encargadas de ejecutar y controlar la venta de mercaderías, así

como los ingresos percibidos por ello”.

“Los hombres de apellidos Murillo

Hernández, quienes fungían como supervisores de zona, eran los encargados,

entre otras diligencias, de recibir el dinero en efectivo generado y efectuar

depósitos bancarios producto de las ventas. Por su parte, el contador era quien

le daba sostenibilidad al esquema del ilícito”, dice el comunicado.

Al levantar el secreto bancario

—los bancos tienen la obligación de proteger la información de sus

clientes, y se requiere una acción judicial expresa para permitir que esta

información se comparta— “se evidenció que parte de los ingresos

gravables obtenidos de la actividad comercial, no fueron declarados” al

Ministerio de Hacienda.